این سازمان با KMH LLC برای تامین تجهیزات تسمه نقاله به ارزش 176292 روبل قرارداد منعقد کرد. (با احتساب مالیات بر ارزش افزوده 18%).

تحصیل یک دارایی غیرجاری

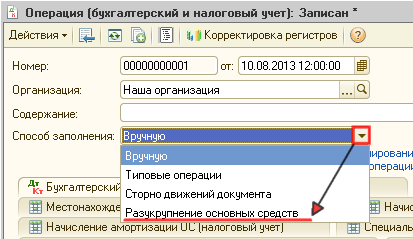

در 1C دو گزینه برای ثبت کسب و حسابداری دارایی های ثابت وجود دارد:

استاندارد، که از دو سند استفاده می کند:

- بزرگ کردن سیستم عامل - سند رسید (عمل، فاکتور) نوع عملیات تجهیزات ;

- سند ثبت نام پذیرش دارایی های ثابت برای حسابداری .

ساده شده، که از یک سند استفاده می کند:

- سرمایه گذاری و راه اندازی سیستم عامل - سند رسید (عمل، فاکتور) نوع عملیات دارایی های ثابت .

هنگامی که ثبت یک دارایی به طور همزمان با سرمایه گذاری آن انجام می شود، البته، منعکس کردن همه چیز در یک سند راحت تر است: استفاده کنید نسخه ساده شده. اما محدودیت هایی دارد.

بیایید به خرید یک دارایی ثابت با استفاده از مثال گزینه طراحی استاندارد نگاه کنیم.

بیایید سند را تنظیم کنیم رسید (عمل، فاکتور) نوع عملیات تجهیزات در فصل دارایی های ثابت و دارایی های نامشهود – دریافت دارایی های ثابت – دریافت تجهیزات.

روی برگه تجهیزات دارایی را از دایرکتوری نشان دهید نامگذاری . نوع نامگذاری تجهیزات (دارایی های ثابت).

در سند رسید (عمل، فاکتور) نوع عملیات تجهیزات نمی توان حساب "خرید دارایی های ثابت" را نشان داد، زیرا برای پذیرش دارایی های ثابت برای حسابداری به روشی ساده استفاده می شود.

ارسال ها

نحوه حذف دارایی ثابت در 1C 8.3

برای انجام این کار، یک سند را پر کنید از کار انداختن سیستم عاملدر فصل دارایی های ثابت و دارایی های نامشهود - دفع دارایی های ثابت - رد دارایی های ثابت.

سند از کار انداختن سیستم عاملفقط در صورتی استفاده کنید که سیستم عامل غیرقابل استفاده شده باشد. اگر سیستم عامل به طرف مقابل منتقل شد، از سند استفاده کنید انتقال سیستم عامل .

در برخی موارد، در داراییهای ثابت پیچیده که از چندین اقلام ساختاری تشکیل شدهاند، اما در حسابداری و حسابداری مالیاتی بهعنوان یک قلم موجودی فهرست شدهاند، حذف مکانیزمی که دیگر مورد نیاز نیست، بدون بازسازی بعدی ضروری است. خود شیء قابلیت های عملکردی خود را حفظ می کند و همچنان در فعالیت های تجاری مورد استفاده قرار می گیرد. این کار از طریق انحلال جزئی شی انجام می شود. اغلب، انحلال جزئی یک دارایی ثابت در رابطه با املاک نیز انجام می شود، زمانی که بخشی از یک ساختمان یا الحاقیه ای به آن که برای استفاده بیشتر نامناسب است تخریب شود.

مستندسازی

نه قانون حسابداری و نه قانون مالیاتی این مفهوم را تعریف نمی کند. مقررات حسابداری "حسابداری دارایی های ثابت" (PBU 6/01) (مصوب به دستور وزارت دارایی روسیه مورخ 30 مارس 2001 شماره 26n) و کد مالیاتی فدراسیون روسیه فقط ذکر می کند که در صورت انحلال جزئی یک دارایی ثابت، هزینه اولیه مورد دارایی ثابت تغییر می کند (ص 14 PBU 6/01، بند 2 ماده 257 قانون مالیات فدراسیون روسیه).

قبل از هر گونه واگذاری، نتیجه کمیسیون در مورد عدم امکان استفاده از دارایی ثابت است. بر این اساس، فرآیند انحلال جزئی یک شی با ایجاد کمیسیون آغاز می شود. کمیسیون تصفیه می تواند برای حل موضوع انحلال جزئی یک دارایی ثابت خاص تعیین شود یا برای مدت طولانی (معمولاً یک سال تقویمی) ایجاد شود و فعالیت های خود را به صورت مستمر انجام دهد.

اگر سازمان دارای کمیسیون دائمی است که با تعیین مناسب بودن استفاده بیشتر از دارایی های ثابت، امکان و اثربخشی ترمیم آنها سر و کار دارد، توصیه می شود از آن در هنگام انحلال جزئی استفاده شود.

توصیه می شود در چنین کمیسیونی حسابدار اصلی یا نماینده دیگری از بخش حسابداری (به عنوان مثال، حسابدار دارایی های ثابت) و همچنین شخصی که مسئولیت ایمنی این شی را بر عهده دارد، وارد کنید. برای شرکت در کار کمیسیون، سازمان حق دارد از متخصصان بازرسی های مختلف دعوت کند، که مطابق با قوانین فدراسیون روسیه، وظایف ثبت و نظارت بر انواع خاصی از اموال را بر عهده دارند (بند 77 دستورالعمل حسابداری دارایی های ثابت، به دستور وزارت دارایی روسیه مورخ 10.13.03 شماره 91n تصویب شده است.

پس از بازرسی شی، کمیسیون، مانند موارد حذف عادی دارایی های ثابت، با استفاده از مستندات فنی لازم، مناسب بودن آن را برای استفاده بیشتر تعیین می کند. در عین حال، به ویژه (بند 77 دستورالعمل):

بخش های خاصی (اقلام موجود در شیء) را که در معرض انحلال جزئی قرار دارند را شناسایی می کند.

در مورد انحلال جزئی دارایی ثابت تصمیم می گیرد.

قانون انحلال جزئی دارایی ثابت را تنظیم و امضا می کند و این قانون را برای تصویب به رئیس سازمان ارائه می کند.

اگر فلزات غیرآهنی و گرانبها در قسمت دور ریخته شده شی یا در اجزا و اجزای جداگانه آن وجود داشته باشد، کمیسیون حذف آنها را برای انتقال بعدی به پالایش تضمین و کنترل می کند. همچنین کمیسیون بر تعیین وزن (مقدار) فلزات غیرآهنی و گرانبها استخراج شده، انتقال آنها به انبار و پردازش مدارک مربوطه نظارت دارد.

تصمیم اتخاذ شده توسط کمیسیون باید در عمل انحلال جزئی دارایی ثابت ثبت شود.

از ابتدای سال گذشته، حسابداری از اشکال اسناد حسابداری اولیه که توسط رئیس یک نهاد اقتصادی به توصیه مقامی که مدیریت آن را به عهده دارد، تأیید شده استفاده کرده است (بند 4، ماده 9 قانون فدرال 11 دسامبر 2011 شماره 11). 402-FZ "در مورد حسابداری"). اینها ممکن است اسناد اولیه باشند که به طور مستقل توسط یک نهاد اقتصادی توسعه یافته اند. در این مورد، آنها باید حاوی جزئیات اجباری مندرج در بند 2 ماده 9 قانون شماره 402-FZ باشند. در عین حال، سازمان ها حق دارند از فرم های اسناد حسابداری اولیه ارائه شده در آلبوم فرم های یکپارچه استفاده کنند.

قطعنامه کمیته آمار دولتی روسیه مورخ 21 ژانویه 2003 شماره 7 اشکال یکپارچه اقدامات مربوط به حذف یک شیء فردی (فرم شماره OS-4)، وسایل نقلیه (فرم شماره OS-4a) و گروهی از اشیاء (فرم شماره OS-4b). یک سازمان می تواند جزئیات لازم را به شکل یکپارچه قانون حذف که مناسب آن است اضافه کند، یا با استفاده از یکی از فرم های مشخص شده به عنوان مبنا، شکل خود را از قانون تدوین و تصویب کند.

آ این سند در دو نسخه با امضای اعضای کمیسیون تصفیه و تأیید رئیس سازمان یا شخص دیگری که از طرف وی مجاز است تنظیم می شود. یک نسخه از قانون به بخش حسابداری منتقل می شود ، نسخه دوم نزد شخص مسئول ایمنی دارایی های ثابت باقی می ماند.

یک عمل حذف جزئی (انحلال) یک دارایی ثابت فقط پس از اتمام کل مراحل انحلال جزئی این شی می تواند به طور کامل اجرا شود، زیرا همانطور که در بالا ذکر شد، کمیسیون باید بر حذف مواد نظارت داشته باشد. دارایی ها، از جمله دارایی های غیر آهنی، از دارایی های ثابتی که به عنوان بخشی از شی و فلزات گرانبها حذف شده اند.

بر اساس مصوبه ای که توسط رئیس سازمان تأیید شده است ، هنگام استفاده از فرم های یکپارچه اسناد اولیه ، بخش حسابداری در مورد انحلال جزئی یک شی در کارت موجودی (فرم شماره OS-6) این شیء یا در کتاب موجودی برای حسابداری دارایی های ثابت (فرم شماره OS-6b) (بند 80 دستورالعمل). پس از تصویب قانون، رئیس سازمان دستور انحلال جزئی تسهیلات را صادر می کند.

در بالا ذکر شد که در نتیجه انحلال جزئی دارایی های ثابت، قطعات و مواد مناسب برای استفاده بیشتر اغلب باقی می مانند. این مواد به ارزش واقعی (بازار) آنها برای حسابداری پذیرفته می شوند (بند 9 آیین نامه حسابداری "حسابداری موجودی ها" (PBU 5/01) که به دستور وزارت دارایی روسیه مورخ 06/09/01 شماره 01/06 تصویب شده است. 44n). در صورت انحلال جزئی یک ملک مستغلات، قانون برچیدن سازههای موقت (غیر عنوان) در فرم شماره KS-9 و قانون ارزیابی ساختمانها، سازهها، سازهها و مزارع موضوع تنظیم میشود. برای تخریب (جابجایی) در فرم شماره KS-10 (این فرم ها توسط قطعنامه کمیته آمار دولتی روسیه مورخ 11 نوامبر 1999 شماره 100 تأیید شده است). هنگام ثبت دارایی های مادی به دست آمده در حین برچیدن و برچیدن ساختمان ها و سازه ها، می توانید از قانون مندرج در فرم شماره M-35 (مصوب با قطعنامه کمیته آمار دولتی روسیه مورخ 30 اکتبر 1997 شماره 71a) استفاده کنید.

هزینه قسمت منحل شده از شی

در بالا ذکر شد که در صورت انحلال جزئی دارایی ثابت، ارزش اولیه آن تغییر می کند. روش تعیین ارزش مشخص شده نه توسط اقدامات قانونی قانونی حسابداری و نه توسط قانون مالیات تعیین نشده است. بسته به شرایط خاص و انواع دارایی های ثابت، می توانید از یکی از روش های زیر برای ارزیابی قسمت تصفیه شده شی استفاده کنید.

می توانید سعی کنید سهم بخش منحل شده یک دارایی ثابت را متناسب با هر شاخص فیزیکی مشخصه یک شی معین تعیین کنید. بنابراین ، هنگام انجام انحلال جزئی املاک و مستغلات ، که در نتیجه مساحت آن تغییر می کند ، هزینه قسمت منحل شده کاملاً مناسب است تا از نسبت مناطق آن - از کار افتاده و اصلی - تعیین شود.

این سازمان بر اساس اطلاعات مربوط به مساحت ملک مشخص شده در عنوان و (یا) اسناد موجودی، سهم قسمت منحل شده را از کل مساحت ملک محاسبه می کند. سپس بر اساس سهم محاسبه شده بهای تمام شده اولیه باقیمانده دارایی ثابت و میزان استهلاک مربوط به این قسمت و همچنین ارزش باقیمانده قسمت منحل شده تعیین می شود.

مثال 1

این سازمان دارای یک ساختمان صنعتی به مساحت 900 متر مربع است. بر اثر آتش سوزی در ساختمان، بخشی از محوطه به مساحت 72 متر مربع. م منحل شد. متراژ نوساز 828 متر مربع. متر (900 - 72)، پس از ثبت نام در BTI در گذرنامه ملک نشان داده شده است. قانون انحلال جزئی تسهیلات در تاریخ 3 دی ماه 1392 به تصویب رئیس سازمان رسید. هزینه اولیه محل 12،600،000 روبل بود، مقدار استهلاکی که تا زمان اتمام کار بر روی انحلال بخشی از ساختمان به پایان رسید، 6،111،000 روبل بود. در حسابداری و حسابداری مالیاتی، استهلاک یک شی با استفاده از روش خط مستقیم محاسبه می شود، عمر مفید محل که توسط سازمان در هنگام پذیرش آن برای حسابداری ایجاد شده است، 200 ماه (میزان استهلاک انباشته ماهانه تا لحظه ی وقوع) محاسبه می شود. انحلال جزئی 63000 روبل (12600000 روبل / 200 ماه) بود.

سهم بخش منحل شده در کل مساحت محل 8٪ (72 متر مربع: 900 متر مربع در 100٪) است. بر این اساس، هزینه اولیه قسمت منحل شده محل 1،008،000 روبل بود. (8 × 12600000 روبل)، مقدار استهلاک انباشته قابل انتساب به این قسمت 488880 روبل است. (6,111,000 روبل ? 8%).

در دی ماه، در تاریخ تصویب عمل انحلال جزئی محل توسط رئیس سازمان، سازمان هزینه اولیه ساختمان و استهلاک تعلق گرفته بر آن را با مبالغ ذکر شده کاهش می دهد. هزینه ای که ساختمان پس از اتمام کار برای انحلال جزئی آن در حسابداری و حسابداری مالیاتی در نظر گرفته می شود 11،592،000 روبل است. (12,600,000 - 1,008,000)، مقدار استهلاک انباشته 5,622,120 روبل است. (6,111,000 - 488,880)، ارزش باقیمانده - 5,969,880 روبل. (11,592,000 – 5,622,120).

هنگامی که یک شیء پیچیده تا حدی منحل شود و ارزش تمام اقلام منفرد موجود در ترکیب آن مشخص باشد، تعیین ارزش قسمت برداشته شده از شی چندان دشوار نخواهد بود. اطلاعات مربوط به هزینه اولیه قسمت منحل شده دارایی ثابت از اسناد اولیه دریافت شده از تامین کننده هنگام خرید این کالا گرفته شده است. در صورت انحلال جزئی یک دارایی ثابت پیچیده ایجاد شده توسط سازمان به طور مستقل ، هزینه اولیه قسمت منحل شده (در صورت امکان) بر اساس اسناد اولیه تهیه شده در هنگام پذیرفته شدن شی برای حسابداری تعیین می شود.

داشتن اطلاعاتی در مورد بهای اولیه یک قلم در حال خارج شدن از خدمت، بر اساس روش پذیرفته شده محاسبه استهلاک شیء و عمر مفیدی که در هنگام بهره برداری از دارایی ثابت اتخاذ شده است، میزان استهلاک تعهدی مربوط به این اقلام. و مقدار باقیمانده آن محاسبه می شود.

مثال 2

یک دارایی ثابت پیچیده شامل یک آیتم ساختاری مجزا به ارزش 1,560,000 روبل است. این مورد پس از 71 ماه از بهره برداری از تاسیسات دفع می شود. هزینه اولیه دارایی ثابت 9,984,000 روبل است، روش استهلاک خطی و عمر مفید آن 96 ماه تعیین شد.

در طول بهره برداری از دارایی ثابت تا زمان انحلال جزئی آن، استهلاک به مبلغ 7,384,000 روبل روی آن تعلق گرفت. (9,984,000 روبل / 96 ماه در 71 ماه). از این میزان، مبلغ 1،153،750 روبل مورد انحلال است. (1،560،000 روبل: 96 ماه در 71 ماه).

بنابراین، هزینه اولیه دارایی ثابت پس از انحلال جزئی آن 8,424,000 روبل خواهد بود. (9,984,000 – 1,560,000)، مقدار استهلاک انباشته 6,230,250 روبل است. (7،384،000 - 1،153،750)، ارزش باقی مانده - 2،193،750 روبل. (8,424,000 – 6,230,250). ارزش باقیمانده اقلام منحل شده برابر با 406250 روبل است. (1,560,000 – 1,153,750).

در صورت انحلال جزئی دارایی ثابت، می توان از روش درصدی استفاده کرد (نامه وزارت دارایی روسیه به تاریخ 27 اوت 2008 شماره 03-03-06/1/479). هنگام تصمیم گیری برای حذف بخشی از دارایی ثابت، کمیسیون حق دارد به طور مستقل سهم بخش منحل شده از شی را تعیین کند که به عنوان درصدی از ارزش کل آن محاسبه می شود و آن را در عمل انحلال جزئی نشان می دهد. هدف - شی. سازمان بر اساس سهم تعیین شده ابتدا بهای تمام شده اولیه و مبلغ استهلاک تعهدی قابل انتساب به قسمت تصفیه شده دارایی ثابت را محاسبه و سپس بهای تمام شده قسمت باقیمانده و میزان استهلاک مربوط به این قسمت را تعیین می کند.

مثال 3

اجازه دهید شرایط مثال 2 را کمی تغییر دهیم: اگر مبالغ هزینه اولیه دارایی ثابت و استهلاک انباشته بدون تغییر باقی بماند، 9،984،000 و 7،384،000 روبل. کمیسیون سهم بخش منحل شده از شی را به میزان 15٪ از هزینه اصلی آن تعیین کرد.

از مجموع مبالغ هزینه اولیه دارایی ثابت و استهلاک تعهدی، قسمت منحل شده به ترتیب 1,497,600 روبل است. (9,984,000 × 15%) و 1,107,600 روبل. (15×7384000 روبل).

پس از انحلال بخشی از دارایی ثابت، هزینه اولیه آن 8,486,400 روبل خواهد بود. (9,984,000 – 1,497,600)، مقدار استهلاک انباشته 6,276,400 روبل است. (7،384،000 - 1،107،600)، ارزش باقی مانده - 2،210،000 روبل. (8,486,400 - 6,276,400)، ارزش باقیمانده قسمت منحل شده شی 390,000 روبل است. (1,497,600 – 1,107,600).

اگر ارزش قسمت تصفیه شده دارایی ثابت را نتوان با هیچ یک از روش های فوق تعیین کرد، تنها چیزی که باقی می ماند مراجعه به خدمات یک ارزیاب مستقل است. اما ارزیاب به جای ارزیابی ارزش بازار باقی مانده یا بازنشسته شیء، در این مورد باید ارزش اولیه قسمت منحل شده دارایی ثابت یا سهم قابل انتساب به این قسمت را تعیین کند.

حسابداری

انحلال جزئی همانطور که در بالا ذکر شد یکی از موارد خاص واگذاری دارایی های ثابت است. بنابراین در حسابداری به صورت کلی منعکس می شود.

هزینه یک دارایی ثابت بازنشسته، در مورد ما - هزینه قسمت منحل شده یک دارایی ثابت، بر اساس بند 29 PBU 6/01، مشمول حذف از حسابداری است. دستورالعمل استفاده نمودار حسابداری برای حسابداری فعالیت های مالی و اقتصادی سازمان ها (مصوب به دستور وزارت دارایی روسیه مورخ 31 اکتبر 2000 شماره 94n) استفاده از حساب فرعی ویژه "بازنشستگی دارایی های ثابت" را توصیه می کند که به حساب باز می شود. 01 "دارایی های ثابت" هنگام حذف ارزش دارایی ثابت. سهم هزینه اصلی (جایگزینی) قابل انتساب به قسمت منحل شده دارایی ثابت مطابق با حساب فرعی برای حسابداری دارایی های ثابت به بدهکار این حساب فرعی پرداخت می شود. قسمت مربوطه از مبلغ استهلاک تعلق گرفته برای عمر مفید واقعی شیء به اعتبار حساب فرعی "دفع دارایی های ثابت" حذف می شود.

در بالا ذکر شد که در صورت انحلال جزئی یک دارایی ثابت، یک سازمان می تواند قطعات، اجزا و مجموعه های مناسب برای استفاده و همچنین سایر مواد را دریافت کند. طبق بند 79 دستورالعمل، آنها به ارزش فعلی بازار در تاریخ انحلال جزئی شی حساب می شوند.

درآمد و هزینه های حاصل از واگذاری بخشی از شیء در دوره گزارشگری که مربوط به آن است در حسابداری منعکس می شود. ضمناً به عنوان سایر درآمدها و هزینه ها مشمول حساب سود و زیان می شوند (بند 31 از PBU 6/01).

پس از انحلال جزئی، دارایی ثابت همچنان مورد استفاده قرار می گیرد، بنابراین باید استهلاک بر روی آن اعمال شود. استهلاک باید از روز اول ماه بعد از ماه اتمام انحلال جزئی تا بازپرداخت کامل هزینه این شی یا حذف آن از حسابداری محاسبه شود.

ارزش دارایی ثابت پس از انحلال جزئی به سمت پایین تغییر می کند و بنابراین میزان هزینه های استهلاک نیز تغییر می کند. به موجب بند 6 بند 20 PBU 6/01، سازمان تنها در صورتی می تواند عمر مفید خود را مورد بازنگری قرار دهد که شاخص های عملکرد فنی و اقتصادی تأسیسات در نتیجه بازسازی یا نوسازی بهبود یابند (افزایش یابد). امکان تغییر عمر مفید در هنگام انحلال جزئی یک شیء توسط اقدامات قانونی قانونی حسابداری ثابت نشده است. از آنجایی که عمر مفید را نمی توان به سمت بالا یا پایین تغییر داد، استهلاک باقیمانده دارایی ثابت باید از ارزش باقیمانده جدید و عمر مفید باقیمانده آن محاسبه شود.

ادامه مثال 1

اجازه دهید شرایط را روشن کنیم: برای برچیدن قسمت منحل شده محل تولید، 54870 روبل به شخص ثالث منتقل شد که شامل مالیات بر ارزش افزوده 8370 روبل بود، ارزش بازار مواد دریافتی در حین انحلال 52650 روبل بود.

در دی ماه، در تاریخ تصویب عمل انحلال جزئی اماکن توسط رئیس سازمان، موارد زیر در سوابق حسابداری سازمان انجام می شود:

بدهکار 01 حساب فرعی «نفوذ دارایی های ثابت» اعتبار 01

- 1008000 روبل. - هزینه اولیه قسمت منحل شده ساختمان حذف می شود.

بدهکار 02 اعتبار 01 حساب فرعی "نزدیک به دارایی های ثابت"

- 463680 روبل. - مقدار استهلاک تعلق گرفته در قسمت دفع شده از شی حذف می شود.

بدهکار 91-2 اعتبار 01 حساب فرعی "نزدیک به دارایی های ثابت"

- 544320 روبل. (1,008,000 – 463,680) - سایر هزینه ها ارزش باقیمانده قسمت دفع شده ساختمان را در نظر می گیرند.

بدهکار 10 اعتبار 91-1

- 52650 روبل. - موجودی های دریافت شده در هنگام انحلال بخشی از ساختمان در نظر گرفته شد.

بدهکار 91-2 اعتبار 60

- 46500 روبل. (54,870 – 8370) - هزینه های انحلال بخشی از دارایی ثابت در نظر گرفته می شود.

بدهکار 19 اعتبار 60

-؟8370 روبل. - مبلغ مالیات بر ارزش افزوده بابت خدمات برچیدن بخشی از ساختمان توسط پیمانکار اختصاص یافته است.

هزینه ای که ساختمان پس از اتمام کار برای انحلال جزئی آن در حسابداری محاسبه می شود 11،592،000 روبل است. (12,600,000 - 1,008,000)، مقدار استهلاک انباشته 5,622,120 روبل است. (6،111،000 - 488،880)، ارزش باقی مانده - 5،969،880 روبل. (11,592,000 – 5,622,120).

در زمان اتمام عملیات تصفیه نسبی، ساختمان به مدت 97 ماه مورد استفاده قرار گرفته بود. (6،111،000 روبل / (12،600،000: 200 ماه))، عمر باقیمانده آن 103 ماه است. (200 – 97). بر این اساس میزان استهلاک تسهیلات در ماه فوریه 57960 روبل خواهد بود. ((5969880 روبل: 103 ماه در 1 ماه) = (11592000 روبل: 200 ماه در 1 ماه)):

بدهکار 20 اعتبار 02

-?57960 روبل. - برای ساختمان صنعتی استهلاک محاسبه شده است.

این ارسال به صورت ماهانه تا آگوست 2022 (103 ماه (11 + 12 + 12 + 12 + 12 + 12 + 12 + 12 + 8)) تکرار خواهد شد.

استهلاک بخش باقی مانده از دارایی ثابت ادامه می یابد حتی اگر پس از انحلال جزئی، هزینه اولیه آن کمتر از 40000 روبل باشد، زیرا این شی در ابتدا به عنوان دارایی ثابت در نظر گرفته شده است. همچنین تا زمانی که هزینه آن به طور کامل به عنوان مخارج حذف نشده یا تا زمانی که از بین برود، مستهلک شود.

در صورت انحلال جزئی یک قلم دارایی ثابت کاملا مستهلک شده، ارزش آن در حسابداری به همان روشی که برای دارایی های ثابت کم استهلاک شده تعدیل می شود. یعنی هزینه اولیه یک دارایی ثابت کاملا مستهلک شده با بهای تمام شده قسمت منحل شده کاهش می یابد و میزان هزینه های استهلاک تعهدی با مقدار استهلاک قابل انتساب به قسمت منحل شده کاهش می یابد. تنها ویژگی این است که مقادیری که بهای تمام شده اولیه و استهلاک تعهدی تعدیل می شود یکسان است. بنابراین، ارزش باقیمانده یک دارایی ثابت نیمه نقد که در سوابق حسابداری منعکس شده است، تغییر نخواهد کرد. از این گذشته ، هم قبل از انحلال جزئی و هم پس از اتمام آن ، ارزش باقیمانده یک شی کاملاً مستهلک شده صفر است.

ادامه دارد

از آنجایی که اقدامات قانونی نظارتی در مورد حسابداری و حسابداری مالیاتی حاوی قوانینی در مورد انحلال جزئی دارایی های ثابت نیست، باقی مانده است که به قوانین حاکم بر دفع اشیاء بپردازیم.

حسابداری از ابتدای سال گذشته از فرم های اسناد اولیه حسابداری مورد تایید رئیس یک واحد اقتصادی بنا به توصیه مقامی که مدیریت آن را به عهده دارد استفاده می کند. اینها ممکن است اسناد اولیه باشند که به طور مستقل توسط یک نهاد اقتصادی توسعه یافته اند.

هنگام ثبت دارایی های مادی دریافتی در حین برچیدن و برچیدن ساختمان ها و سازه ها، می توانید از قانون شماره M-35 استفاده کنید.

سازمان ابتدا بهای تمام شده اولیه و مبلغ استهلاک تعهدی قابل انتساب به قسمت تصفیه شده دارایی ثابت را محاسبه و سپس بهای تمام شده قسمت باقیمانده و میزان استهلاک مربوط به این قسمت را تعیین می کند.

استهلاک باید از روز اول ماه بعد از ماه اتمام انحلال جزئی تا بازپرداخت کامل هزینه این شی یا حذف آن از حسابداری محاسبه شود.

استهلاک بخش باقی مانده از دارایی ثابت ادامه می یابد حتی اگر پس از انحلال جزئی، هزینه اولیه آن کمتر از 40000 روبل باشد، زیرا این شی در ابتدا به عنوان دارایی ثابت در نظر گرفته شده است.

لئونید IOFFE، حسابرس

در دستورالعمل استفاده از نمودار حسابداری برای حسابداری بودجه (دستور وزارت دارایی روسیه مورخ 6 دسامبر 2010 شماره 162n)، دستورالعمل استفاده از نمودار حسابداری برای حسابداری موسسات بودجه (مصوب توسط دستور وزارت دارایی فدراسیون روسیه مورخ 16 دسامبر 2010 شماره 174n) که از این پس به عنوان دستورالعمل شماره 174n، دستورالعمل استفاده از نمودار حسابداری برای حسابداری مؤسسات مستقل (مصوب به دستور وزارت) نامیده می شود. دفتر امور مالی فدراسیون روسیه مورخ 23 دسامبر 2010 شماره 183n) هیچ ورودی حسابداری که منعکس کننده انحلال جزئی یک دارایی ثابت باشد وجود ندارد. از مقاله یاد خواهید گرفت که چگونه انحلال جزئی یک دارایی ثابت را به درستی منعکس کنید - به طوری که تمام تغییرات در کارت موجودی شی منعکس شود.

تغییرات در ارزش اولیه (دفاتر) اشیاء دارایی های غیر مالی در موارد تکمیل، تجهیزات اضافی، بازسازی، نوسازی، انحلال جزئی (برچیده شدن) و همچنین تجدید ارزیابی دارایی های غیر مالی رخ می دهد. این از مفاد بند 27 دستورالعمل استفاده از نمودار حسابداری واحد برای مقامات دولتی (سازمان های دولتی)، دولت های محلی، نهادهای مدیریت بودجه های خارج از بودجه دولتی، آکادمی های علوم دولتی، موسسات دولتی (شهرداری) ناشی می شود. (تصویب شده توسط وزارت دارایی روسیه مورخ 01.12.2010 شماره 157n)، که از این پس به عنوان دستورالعمل شماره 157n نامیده می شود.

طبق بند 12 دستورالعمل شماره 174ن، واگذاری دارایی های ثابت می تواند در ورودی های حسابداری مختلف ثبت شود. بستگی به دلیل حذف دارایی ثابت دارد:

- پس از واگذاری دارایی ثابت بر خلاف میل یک موسسه بودجه (در صورت کمبودهای شناسایی شده، سرقت ها، واقعیات تخریب دارایی های ثابت در طول حملات تروریستی) - با بدهی حساب های تحلیلی مربوطه حساب 010400000 "استهلاک" (010411410-0104 ، 010415410، 010418410، 010421410-01 0428410، 010431410 -010438410، 010441410-010448410)، حساب مربوطه به حساب 040110 حسابهای ورودی، حساب 010100000 «داراییهای ثابت» (010111410-010113410، 010115410 , 010118410, 010121410-010128410, 010131410-010138410, 010141410-010148410) ;

- در صورت تخریب، تخریب، غیرقابل استفاده شدن در اثر بلایای طبیعی (سایر بلایای طبیعی، پدیده های طبیعی، بلایای طبیعی) - با بستانکار کردن حساب های تحلیلی مربوط به حساب 010400000 "استهلاک" (010411410-01041341010410-01041341010, 410, 010431410-010 438410 ، 010441410-010448410 ، حساب 040120273 "هزینه های فوق العاده برای معاملات با دارایی" و اعتبار حساب های تحلیلی مربوطه، حساب 010100000 "دارایی های ثابت" (01011101010-010110101010 1410-010128410, 010131410-0101384 10, 010141410-010148410 )

- هنگام تصمیم گیری برای نوشتن به دلایل دیگر ، از جمله به دلیل سایش جسمی یا اخلاقی یک شیء حسابداری-با بدهی حساب های تحلیلی مربوطه 010400000 "استهلاک" (010411410-010413410 ، 01041415410 ، 010421410-010428410 ، 01043141410- 01043 8410)، حسابهای 040110172 «درآمد حاصل از عملیات با داراییها» و اعتبار حسابهای تحلیلی مربوطه از حساب 010100000 «داراییهای ثابت» (01011410-010113410، 01014101010104 010131410-010138410).

به نظر ما، انحلال جزئی سیستم عامل به روشی مشابه رسمی شده است.

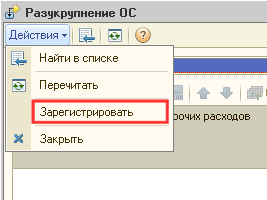

بیایید به نحوه رسمی کردن انحلال جزئی یک دارایی ثابت در برنامه 1C: حسابداری مؤسسه عمومی 8 با استفاده از مثال مجموعه ای از مبلمان آسیب دیده در طول آتش سوزی نگاه کنیم.

مثال

در برنامه "1C: حسابداری موسسه عمومی 8" هیچ سند خاصی برای منعکس کننده انحلال جزئی دارایی ثابت وجود ندارد، بنابراین معاملات ذکر شده باید با استفاده از سند وارد شود. عملیات (حسابداری). نمونه ای از چنین عملیاتی در شکل 1 نشان داده شده است.

برنج. 1. وارد کردن معاملات با استفاده از سند "عملیات (حسابداری)"

اگر از روش استهلاک خطی برای دارایی ثابتی استفاده شده است که تا حدی تصفیه شده است و عمر مفید باقیمانده برای محاسبه استهلاک بیشتر باید تغییر کند، باید یک سند وارد کنید. تعدیل استهلاکبا تغییر عمر مفید عمر مفید باقیمانده به طور خودکار در سند محاسبه می شود.

تاریخ سند تعدیل استهلاکباید با تاریخ سند یکسان باشد عملیات (حسابداری)، که نشان دهنده کاهش هزینه سیستم عامل و زمان سند است تعدیل استهلاکباید حداقل چند ثانیه دیرتر باشد تا تغییر در ارزش باقیمانده دارایی در نظر گرفته شود (شکل 2 را ببینید).

برنج. 2. وارد کردن سند "تعدیل استهلاک"

پس از آن، مبلغ استهلاک ماهانه بر اساس ارزش باقیمانده جدید و عمر مفید باقیمانده جدید محاسبه خواهد شد.

اگر ارزش دفتری دارایی به دلیل انحلال جزئی کمتر از 40000 روبل شده باشد، نباید استهلاک اضافی را به 100٪ ارزش دفتری اضافه کنید. دلیلی ندارد زیرا طبق بند 92 دستورالعمل شماره 157ن استهلاک به میزان 100% به ترتیب زیر محاسبه می شود.

- برای یک شی املاک و مستغلات به ارزش حداکثر 40000 روبل، استهلاک به میزان 100٪ ارزش دفتری شیء پس از پذیرش برای حسابداری محاسبه می شود.

- برای اشیاء مجموعه کتابخانه به ارزش حداکثر 40000 روبل، هنگام بهره برداری از شی، استهلاک به میزان 100٪ ارزش کتاب تعلق می گیرد.

- برای سایر دارایی های ثابت به ارزش 3000 تا 40000 روبل با احتساب، استهلاک به میزان 100٪ ارزش دفتری در هنگام بهره برداری از شی تعلق می گیرد.

در حالی که یک اقلام دارایی ثابت نیمه نقد قبلاً برای حسابداری پذیرفته شده و به بهره برداری رسیده بود.

لازم به ذکر است که اطلاعات مربوط به تغییرات ارزش دفتری یک دارایی نیز باید در بخش "بازسازی، نوسازی، تکمیل، تجهیزات اضافی، انحلال جزئی" کارت موجودی (f. 0504031) منعکس شود.

اما این بخش از کارت موجودی، معاملات حساب های حسابداری منعکس شده در سند را در نظر نمی گیرد عملیات (حسابداری)، اما فقط حرکات ایجاد شده در برنامه توسط سند نمایش داده می شود تعمیرات اساسی، نوسازیکه برای صدور گواهی پذیرش تاسیسات تعمیر شده، بازسازی شده و نوسازی شده و همچنین تغییر بهای تمام شده اولیه دارایی های ثابت در رابطه با تکمیل، مقاوم سازی، بازسازی یا نوسازی تاسیسات مربوطه در نظر گرفته شده است و برای انعکاس مناسب نیست. انحلال جزئی دارایی های ثابت

اطلاعات مربوط به انحلال جزئی یک شی OS برای نمایش در بخش کارت موجودی سیستم عامل باید به عنوان سند وارد شود روی نشانک نوسازی.

در ستون مقدار نوسازیدر قسمت جدولی سند باید مبلغ انحلال جزئی دارایی ثابت را به میزان کاهش ارزش دفتری با علامت منفی وارد کنید.

تاریخ سند ورود به تاریخ تعمیرات اساسی و نوسازیو تاریخ نوسازیهمان تاریخ سند ذکر شده است عملیات (حسابداری)، که سوابق حسابداری انحلال جزئی سیستم عامل را منعکس می کند (شکل 3 را ببینید).

برنج. 3. ورود به تاریخ تعمیرات اساسی و نوسازی

در کارت موجودی برای حسابداری دارایی های ثابت (ف. 0504031)، پس از انعکاس انحلال جزئی دارایی ثابت، موارد زیر در امتداد خط نمایش داده شده در تاریخ تشکیل کارت موجودی به سمت پایین تغییر می کند (شکل 4 را ببینید):

- ارزش دفتری شی در ستون 6 ,

- مقدار استهلاک تعهدی در ستون 11 انباشته از ابتدای بهره برداری، مالش.

برنج. 4. کاهش ارزش دفتری در کارت موجودی دارایی ثابت

لازم به ذکر است که در دایرکتوری دارایی های ثابت، دارایی های نامشهود، اعمال حقوقیدر لوازم هزینه اولیهمبلغ بهای تمام شده اولیه دارایی ثابت ذخیره می شود که در کارت موجودی برای ثبت دارایی های ثابت در ستون 6 نمایش داده می شود. ارزش اولیه (جایگزینی) کاداستر، مالش.در تاریخی که برنامه اولین ورودی را برای این اقلام دارایی ثابت منعکس کرد.

پس از انحلال جزئی دارایی، نباید ارزش ارزش اولیه را تغییر دهید، زیرا تغییر در ارزش دفتری دارایی بعداً رخ داده است و ارزش دفتری جدید طبق داده های حسابداری در کارت موجودی نمایش داده می شود. ، تاریخ بعدی - در تاریخ تشکیل کارت موجودی (نگاه کنید به شکل 4).

اطلاعات مربوط به انحلال جزئی یک دارایی ثابت که در سند منعکس شده است ورود به تاریخ تعمیرات اساسی و نوسازی، در کارت موجودی حسابداری دارایی های ثابت (ف. 0504031) در قسمت نمایش داده می شود. بازسازی، نوسازی، تکمیل، تجهیزات اضافی، انحلال جزئی(شکل 4 را ببینید).

بنابراین، حسابداری انحلال جزئی یک دارایی ثابت شامل مراحل زیر است:

1. کاهش ارزش دفتری و استهلاک تعهدی توسط سند عملیات (حسابداری).

2. تعدیل ارزش باقیمانده دارایی ثابت و عمر مفید باقیمانده آن برای محاسبه استهلاک توسط سند. تعدیل استهلاک.

3. انعکاس اطلاعات در مورد انحلال جزئی سیستم عامل برای نمایش در کارت موجودی توسط سند ورود به تاریخ تعمیرات اساسی و نوسازی.

از ویرایشگر.برای توصیه های دقیق در مورد حسابداری دارایی های ثابت در 1C: حسابداری مؤسسه عمومی، وب سایت IS 1C:ITS را بخوانید http://its.1c.ru/db/metbud81#browse:13:-1:1977:1978:2020:2031 : 2032:2034. درباره نحوه تغییر عمر مفید یک دارایی ثابت - http://its.1c.ru/db/metbud81#content:5465:1، نحوه بهره برداری بخشی از دارایی ثابت از یک گروه -

سالهاست که وزارت مالیه در نامههای اطلاعرسانی خود میگوید: مفهوم «تفکیک داراییهای ثابت» در قانون وجود ندارد. کارمندان دولت بارها و بارها کلیدهای Ctrl+F را در متن قانون مالیات فشار می دهند و چنین کلماتی را در آنجا پیدا نمی کنند و این همان چیزی است که به مودیان استعلام گزارش می دهند. همین است، حرفی نیست، اما... هست.

منطقی است که عملیات تفکیک سیستم عامل، که در چارچوب نظارتی وجود ندارد، در تنظیمات استاندارد 1C خودکار نباشد. شایان ذکر است که مفهوم "انحلال جزئی" در PBU 6/01 و قانون مالیات فدراسیون روسیه کاملاً وجود دارد ، اما این عملیات نیز "خارج از جعبه" اجرا نمی شود.

در تمام این مدت، حسابرسان و مشاوران، نشریات چاپی و اینترنت را با نظرات حرفه ای در مورد این موضوع پر می کنند. با پیروی از توصیه ها، کاربران پیکربندی استاندارد عجله دارند تا سیم کشی D01 - K01، D02 - K02 را با استفاده از عملیات دستی پیکربندی کنند و نتیجه طبیعی را که برای بسیاری از 1Sniks آشنا است، به دست آورند. از این گذشته ، برای رسیدن به هدف در BP ، علاوه بر ارسال ها ، باید 14 ثبت نام را در UPP و KA - 28 جابجا کنید.

پردازش پیشنهادی، عملیات تفکیک و انحلال جزئی داراییهای ثابت را بر اساس اسناد استاندارد «عملیات (حسابداری و حسابداری)» یا «تعدیل ثبتهای ثبت» خودکار میکند.

تنظیمات زیر پشتیبانی می شوند:

- حسابداری سازمانی، ویرایش. 2.0 پروفسور

- حسابداری سازمانی، ویرایش. 2.0 CORP

- حسابداری سازمانی، ویرایش. 2.0 اساسی

- حسابداری سازمانی، ویرایش. 3.0 پروفسور

- حسابداری سازمانی، ویرایش. 3.0 CORP

- حسابداری سازمانی، ویرایش. 3.0 پایه

- مدیریت شرکت تولیدی، ویرایش. 1.3

- اتوماسیون یکپارچه، Rev. 1.1

پردازش برای سازمانهای خود حمایتی است که مالیات بر درآمد پرداخت میکنند و سوابق را با یا بدون استفاده از PBU 18/02 نگهداری میکنند.

1. اتصال و راه اندازی.

پردازش در واقع یک فرم صفحه اضافی برای اسناد "عملیات (BU و NU)" (BP2، BP3) و "تنظیم ورودی های ثبت" (UPP، KA) است. می توان از آن به طور مستقل استفاده کرد (از طریق منو فایل - باز کنید) و با ثبت آن به عنوان پردازش برای تکمیل سند.

BP 3.0

مکانیسم استاندارد برای پردازش پر کردن اشیاء BSP استفاده می شود.

برای ثبت نام، باید دایرکتوری «گزارشهای اضافی و پردازش» را باز کنید (بخش «اداره»). اگر چنین پیوندی در پانل ناوبری وجود ندارد، استفاده از این قابلیت را با انتخاب "تنظیمات برنامه" در پانل عمل بخش "اداره" - در پنجره باز شده در برگه "گزارش های اضافی و پردازش" فعال کنید. باید تنها کادر موجود در آنجا را علامت بزنید.

هنگام افزودن یک عنصر جدید در فرم فهرست فهرست راهنمای «گزارشهای اضافی و پردازش»، فایل پردازش خارجی را مشخص کنید. DisaggregationOS.epf و آیتم فهرست جدید را ذخیره کنید.

می توانید پردازش ثبت شده را از فرم سند "عملیات (حسابداری و حسابداری)" با کلیک بر روی دکمه "پر کردن" - "تفکیک دارایی های ثابت" یا از مجله سند "عملیات (حسابداری و حسابداری)" با کلیک بر روی دکمه "پر کردن...".

به صورت آفلاین باز (از طریق منو فایل - باز کنید) فیلد "عملیات سند" برای ویرایش در دسترس خواهد بود، جایی که می توانید سند مورد نظر را برای کار انتخاب کنید.

توجه!از پردازشی که هم آفلاین است و هم به عنوان پردازش تکمیلی اضافی ثبت شده استفاده نکنید. در این حالت، درگیری در نام اشیاء در سیستم رخ می دهد و پیام های خطایی مانند "شناسه فرم ناشناخته" شروع به ریختن می کند. اگر همچنان به آن نیاز دارید، میتوانید نام پردازش را در پیکربندی از «OS Unbundling» به نام دیگری تغییر دهید و از این کپی برای باز کردن آفلاین استفاده کنید.

BP 2.0، UPP، KA

عملکرد استاندارد برای ثبت پردازش خارجی استفاده می شود. برای سهولت در پردازش، عملکرد اضافه کردن خود به دایرکتوری "پردازش خارجی" اجرا شده است.

پردازش را از طریق منو باز کنید فایل - باز کنیدو "ثبت نام" را از منوی "عملکردها" فرم انتخاب کنید.

در مرحله بعد، شما باید روش ثبت پردازش را انتخاب کنید - به عنوان یک فرم چاپی خارجی یا به عنوان پردازش برای پر کردن جابجایی اسناد (امکان ثبت پردازش به هر دو روش با دو بار انتخاب "ثبت" وجود دارد). پس از کلیک بر روی دکمه "OK"، پردازش خود را به فهرست خارجی اضافه می کند. با استفاده از همان روش، پردازش را می توان در دایرکتوری به روز کرد - اگر از قبل وجود داشته باشد، به روز رسانی رخ می دهد، و نه افزودن یک عنصر جدید.

چرا ما به دو روش برای فراخوانی پردازش پر نیاز داریم؟ اگر سند به دلیل تاریخ ممنوعیت ویرایش در یک دوره بسته باشد، گزینه استاندارد برای دکمه "پر کردن" (در BP2) و "پر کردن حرکات" (UPP, KA) در دسترس نخواهد بود و ممکن است بخواهید فرم تفکیک را برای مشاهده باز کنید. علاوه بر این، یک اشکال در استاندارد BP2 وجود دارد - دکمه "پر" فقط در صورتی کار می کند که سند پایه در فرم عملیات انتخاب شده باشد. ابتدا باید هر مدرکی را انتخاب کنید تا به فرم پر کردن برسید.

در پیکربندیهای روی فرمهای مرسوم (BP2، UPP، KA)، پردازش از ایدئولوژی مشابه BP3 استفاده میکند. نیاز به ضبط سند قبل از پر کردن دارد و در واقع شی سند را پر نمی کند، اما حرکات را در پایگاه داده می نویسد و از سند فقط به عنوان ضبط کننده استفاده می کند.

اگر پردازش به عنوان پردازش پر خارجی ثبت شده باشد:

برای فراخوانی فرم پردازش در BP2، باید روش پر کردن "تجزیه دارایی های ثابت" را انتخاب کنید.

سپس فیلد «سند» را با پیوندی به هر نوع سندی که در پایگاه داده وجود دارد پر کنید و روی دکمه «پر کردن» کلیک کنید. هنگام ضبط یک عملیات، پردازش یک پیوند به خود در این قسمت قرار می دهد تا اتصالات بی معنی غیر ضروری در پایگاه داده ایجاد نشود.

در UPP، KA، چک باکس «استفاده از پر کردن حرکات» را در برگه «پر کردن حرکات» فعال کنید، یک خط در قسمت جدولی که ظاهر میشود اضافه کنید و «تجزیه داراییهای ثابت» را در ستون «اقدام» انتخاب کنید. فرم پردازش با کلیک بر روی دکمه "پر کردن حرکات" در پنل فرمان قسمت جدولی فراخوانی می شود.

یک پیکربندی معمولی از شما می پرسد که آیا لازم است حرکات و تراکنش های موجود را حذف کنید - پاسخ مثبت دهید، ما فقط در مورد حذف حرکات در یک شی سند در حافظه صحبت می کنیم، همه چیز در پایگاه داده دست نخورده باقی می ماند، سپس می توانید از ذخیره تغییرات خودداری کنید ( هم در پر کردن پردازش و هم بستن فرم سند بدون ذخیره) و بازگشت به نسخه قدیمی.

اگر پردازش به عنوان یک فرم چاپ اضافی ثبت شده باشد:

در هر دو BP2 و UPP/KA، به سادگی روی دکمه "Print" در پانل فرمان پایین فرم سند کلیک کنید و "Unbundling of fixed assets" را از زیر منوی کشویی (در BP2) یا یک پنجره جداگانه با لیست انتخاب کنید. فرم های چاپی (در UPP، KA).

اگر سند جدید یا اصلاح شده باشد (مثلاً قبل از پردازش تماس نظر وارد شده است) درخواست ضبط سند صادر می شود که باید به آن پاسخ مثبت دهید.

2. اصول کلی.

اگر پردازش به طور مستقل باز است، در فیلد فرم "عملیات سند" می توانید (نیازمند) سند "عملیات (BU و NU)" (در BP) یا "تنظیم ورودی های ثبت" (در SCP, KA) را انتخاب کنید. پر یا ویرایش خواهد شد. در صورت انتخاب، حرکات سند در قسمت جدولی فرم خوانده می شود، اگر زودتر پر شده باشد.

اگر پردازش برای یک سند خاص از طریق عملکرد پر کردن یا به عنوان یک فرم چاپی خارجی باز شود، فیلد "عملیات سند" با پیوندی به این سند پر می شود و قابل تغییر نیست.

فیلد "سازمان" هنگام خواندن حرکات سند پر می شود (با مقدار مشخصه هدر برای BP، و مقدار اولین ارسال در BU برای یک سند تازه ایجاد شده، ابتدا سازمان باید انتخاب شود). ، در غیر این صورت ورود اطلاعات در فرم مسدود خواهد شد.

قسمت جدولی فرم پردازش درختی دو سطحی است. در سطح بالا دارایی های ثابت مشمول تفکیک (اصلی) وجود دارد، در خطوط تابعه دارایی های ثابت جدید دریافت شده در حین تفکیک (تخصیص) و داده های مربوط به سهام حذف شده (در صورت انحلال جزئی) وارد می شود.

نوع خط با نمادی در ستون اول نمایش داده می شود: یک واحد سیستم با یک مانیتور و یک علامت منهای دارایی ثابت اصلی است، یک مانیتور با علامت مثبت دارایی ثابت تخصیص داده شده در هنگام تفکیک، یک مانیتور با علامت ضربدر قرمز است. سهم انحلال (انحلال جزئی) است.

بخش جدول شامل تعداد زیادی ستون است (تا 90 برای UPP/KA). خبر خوب این است که شما فقط باید داده ها را به صورت دستی در تعدادی از آنها وارد کنید. با این حال، کاربران پیشرفته می توانند در صورت لزوم، جزئیات تکمیل شده به طور خودکار را ویرایش کنند.

به روش های زیر می توانید ردیف هایی را به بخش جدول اضافه کنید:

آ) کلید را وارد کنیدیک ردیف به سطح درخت فعلی اضافه می شود. اگر مکان نما روی ردیف دارایی ثابت اصلی باشد، یا قسمت جدول خالی باشد، یک ردیف جدید در سطح بالا اضافه می شود. اگر خط فعلی یک خط فرعی است، پس از درخواست نوع خط جدید (منوی کشویی: "Selected OS"، "Write-off share")، به همان سطح اضافه می شود.

ب) از طریق زیر منوی "افزودن".در پنل فرمان بخش جدول:

"Source OS" - یک خط جدید در سطح بالا اضافه می شود، صرف نظر از اینکه مکان نما در کجا قرار دارد.

"دارایی ثابت منتخب" یا "سهم رد شده" - یک خط فرعی جدید از نوع مربوطه برای دارایی ثابت منبع فعلی اضافه می شود.

بقیه توابع ویرایش بخش جدول استاندارد هستند و نیازی به توضیح اضافی ندارند: ردیف های درختی را می توان کپی کرد، حذف کرد و ترتیب آنها را تغییر داد.

3. روش عملیاتی.

در خطوط دارایی های ثابت اصلی و تخصیص یافته، ستون اول عناصر دایرکتوری "دارایی های ثابت" را نشان می دهد، در خطوط سهام حذف شده - عناصر دایرکتوری "سایر درآمدها و هزینه ها".

لازم نیست عناصر سیستم عامل های انتخاب شده را به صورت دستی در فهرست ایجاد کنید، اما پس از افزودن ردیف های فرعی، از دکمه "ایجاد" در نوار فرمان قسمت جدولی استفاده کنید. این دکمه فقط برای سیستم عامل منبع فعلی معتبر است - اگر عناصر دایرکتوری OS در خطوط فرعی مشخص نشده باشند، ایجاد می شوند و در ستون درختی درج می شوند. عناصر جدید در همان پوشه دایرکتوری ایجاد می شوند که تمام جزئیات سیستم عامل منبع در آنها کپی می شود، همچنین جزئیات اضافی (در BP 3.0) و اطلاعات اضافی ذخیره شده در ثبت اطلاعات مربوطه.

پس از انتخاب دارایی های ثابت اولیه، می توانید بلافاصله با استفاده از زیر منوی «پر» پنل فرمان قسمت جدول، ستون های داده را برای آنها پر کنید. مورد "پر کردن (خط فعلی)" فقط با خط سطح بالایی که مکان نما روی آن قرار دارد کار می کند و "پر کردن (تمام خطوط)" اطلاعات همه سیستم عامل های منبع موجود در درخت را می خواند.

توجه!داده ها در زمان موقعیت سند پر می شوند، بنابراین قبل از این لازم است که آن را به درستی در محور زمان قرار دهید.

ضمناً تا زمان پرکردن باید کلیه عملیات و مدارک قبلی ماه جاری تکمیل شود. به طور کلی، ویژگی های کار مانند سند "مدرن سازی OS" است - همچنین مبالغ پروژه ساخت و ساز و هزینه باقی مانده سیستم عامل را در زمان پر کردن ثبت می کند و هیچ چیزی را در حین اجرا محاسبه نمی کند.

استهلاک منظم برای ماه نباید هنگام پر کردن محاسبه شود (سند مربوطه "استهلاک دارایی های ثابت" را توزیع کنید یا عملیات استهلاک معمول را لغو کنید، در صورت وجود).

سپس داده های اولیه برای محاسبه مبالغ مشخص می شود. محاسبه را می توان به دو صورت انجام داد:

آ) با سهم بهای تمام شده که در ستون "سهم" خطوط فرعی وارد می شود.اگر تقسیم با استفاده از یک متر طبیعی انجام شود، این روش راحت است (به عنوان مثال، یک طبقه از یک ساختمان 4 طبقه اختصاص داده شده است، سپس سهم 0.25 خواهد بود).

بدیهی است که مجموع همه سهام تخصیص یافته/انحلال شده نمی تواند بیش از یک باشد - مبلغ کل به طور خودکار محاسبه شده و در ستون "اشتراک" خط سیستم عامل منبع نمایش داده می شود. اگر این مقدار برابر با یک باشد، جداسازی "کل" رخ می دهد - سیستم عامل اصلی به طور کامل حذف و از ثبت خارج می شود.

ب) سهام را می توان به طور خودکار محاسبه کرد هزینه واقعی قطعات تخصیص یافته یا منحل شده را تعیین کنیددر ستون "مقدار جدید (BU)". این روش در صورتی مفید است که بهای تمام شده قسمت تخصیص یافته دارایی های ثابت اصلی دقیقاً مشخص باشد، مثلاً از اسناد اولیه برای دریافت دارایی های غیرجاری.

پس از وارد کردن سهام یا بهای قطعات مصرف شده قطعات تخصیص یافته، با انتخاب مورد مناسب در زیر منوی «محاسبه» محاسبه انجام می شود. موارد دارای یادداشت "(ردیف فعلی)" فقط برای سیستم عامل منبع فعلی محاسبات را انجام می دهند و مواردی که دارای یادداشت "(همه ردیف ها)" هستند - برای همه سیستم عامل های منبع.

همزمان با روش محاسبه برای دارایی های ثابت تخصیص یافته، تمام داده های دیگر دارایی های ثابت اصلی کپی می شود: شرایط استفاده، داده های تولید، مکان، حساب های حسابداری و غیره. پس از این، کاربر می تواند محتویات هر ستون را تصحیح کند، به عنوان مثال، می توانید مکان متفاوتی را برای سیستم عامل های انتخابی، راه های انعکاس هزینه ها و غیره تعیین کنید.

همچنین در این لحظه، سعی می شود به طور خودکار ستون های "رویداد"، "رویداد ورودی"، "رویداد (IU)"، "رویداد ورودی (IU)" پر شوند (سه مورد آخر فقط در هنگام کار در سافت استارتر در دسترس هستند. و KA). اگر فقط یک عنصر با نوع مربوطه در فهرست "رویدادهای OS" وجود داشته باشد، آنها در ستون های مشخص شده درج می شوند. میتوانید در مورد تطبیق انواع رویداد با ردیفهای درختی در بخش 5 در زیر بیشتر بخوانید.

اگر پر کردن خودکار رویدادها اتفاق نیفتد، باید این ستون ها را به صورت دستی پر کنید، هم برای سیستم عامل اصلی و هم اختصاصی. برای سیستم عامل منبع، این تنها ستونی است که کاربر می تواند آن را ویرایش کند (علاوه بر انتخاب خود ابزار اصلی در ستون اول).

وارد کردن داده ها و محاسبه تمام شده است، این است که صحت فنی آنها را با استفاده از دکمه "بررسی" در پانل فرمان بخش جدول بررسی کنید. نتیجه بررسی در یک اخطار پاپ آپ نمایش داده می شود و در صورت مشاهده خطا، پیام هایی در مورد آنها در ستون "پیام" نمایش داده می شود.

از آنجایی که متون پیام می توانند بسیار حجیم باشند و این ستون در لبه جدول قرار دارد، پیام ردیف فعلی در یک فیلد متن اضافی در پایین کپی می شود. بین فیلد و قسمت جدولی روی فرم یک جداکننده وجود دارد که می توان آن را با ماوس حرکت داد و اندازه فیلد پیام را به اندازه مناسب افزایش داد.

اکنون با حرکت در ردیفهای جدول، کاربر این فرصت را دارد که بدون پیمایش جدول به سمت راست، تمام پیامها را بخواند و خطاهای یافت شده را تصحیح کند. سپس قسمت متن پیام را می توان با کلیک بر روی دکمه پاک کردن در سمت راست آن پنهان کرد. اگر در بررسی مجدد بعدی حداقل یک خطا دوباره پیدا شود، فیلد پیام دوباره ظاهر می شود.

تأیید تصویب شده است، تنها چیزی که باقی می ماند ذخیره حرکات سند است. به طور سنتی، دکمه "Record" این کار را بدون بستن فرم پردازش انجام می دهد، دکمه "OK" (در BP2، UPP، KA) یا "ذخیره و بستن" (در BP3) پس از ضبط موفق، پنجره پردازش را می بندد.

قبل از ضبط، روند تأیید داده ها مجبور به شروع می شود (همانطور که روی دکمه "بررسی" کلیک می کنید). اگر خطایی پیدا نشد، ضبط بدون پیام های غیر ضروری انجام می شود.

اگر خطاهایی وجود داشته باشد و بحرانی باشد (یعنی اجازه ثبت حرکات بدون خرابی سیستم را نمی دهند - به عنوان مثال، دارایی ثابت در ستون اول انتخاب نشده است و ثبت حرکات ثبت اطلاعات با ابعاد خالی با شکست مواجه می شود) بدون گزینه بازگشت به ویرایش در فرم هشدار وجود دارد.

اگر خطاها غیر مهم باشند (یعنی حرکات را می توان ضبط کرد تا بعداً به ویرایش و تصحیح سند بازگردید)، در این صورت به کاربر یک درخواست گفتگو داده می شود - برای ادامه ویرایش یا همچنان حرکات سند را ثبت کند (و در صورت ضبط با بسته شدن، فرم را ببندید).

4. محدودیت ها و عوارض جانبی.

الگوریتمهای پیکربندی استاندارد برای یک چرخه عمر خاص یک دارایی ثابت طراحی شدهاند: پذیرش برای حسابداری - نوسازی (با افزایش ارزش) - لغو ثبت. حتی در برخی جاها انتظار می رود که این معاملات با استفاده از اسناد استاندارد خاص و نه معاملات دستی یا تعدیل، و نه «عطف به ماسبق» انجام شود. این بخش چنین تنگناهایی را شرح خواهد داد، اما نمی توانم تضمین کنم که فهرست آنها جامع است.

در BP2 و BP3، سند "عملیات (BU و NU)"، هنگامی که ذخیره می شود، قسمت "دوره" را بازنویسی می کند.در ثبت اطلاعات تا تاریخ سند. از همین رو از دکمه های "OK" و "Write" در قالب خود سند "عملیات" با هوشیاری خاصی استفاده کنید! پردازش سوابق حرکت اسناد را با دوره های مورد نیاز به طور مستقل ثبت می کند. اگر هنوز نیاز دارید، برای مثال، محتویات فیلدهای "نظر" یا "محتوا" را در یک عملیات تغییر دهید، پس از ضبط آن باید دوباره پردازش پر کردن را فراخوانی کنید و دوباره سند را از آن بازنویسی کنید.

چنین مشکلی در UPP و KA با "تنظیم ورودی های ثبت" وجود ندارد.

در UPP و KA، روش محاسبه استهلاک دارایی های ثابت را نادیده می گیردکه حداقل مقداری گردش استهلاک داشته اند، اعم از مثبت یا منفی - دارایی های ثابت تفکیک شده که بخشی از استهلاک آنها کسر شده است، در ماه تفکیک به سند تنظیمی تعلق نمی گیرد. بنابراین، استهلاک ماه جاری همیشه برای تمام داراییهای ثابت منبع مستقیماً در سند تفکیکی محاسبه میشود. لازم است اطمینان حاصل شود که هنگام انجام تفکیک، تولید دارایی های ثابت تفکیک شده قبلاً برای ماه جاری تعیین شده است که استهلاک آن متناسب با حجم کار محاسبه می شود.

BP هوشمندتر عمل می کند - هنگام محاسبه استهلاک طبق مقررات، فقط دارایی های ثابتی را که گردش اعتباری در حساب 02 دارند مستثنی می کند. برای اشیاء اصلی تفکیک شده، استهلاک در بدهی 02 حذف می شود، بنابراین در پایان ماه به راحتی مستهلک می شوند. سند تفکیک فقط برای دارایی های ثابت اصلی کاملاً تفکیک شده و از ثبت خارج شده استهلاک می دهد. از دارایی های ثابت تا پایان ماه).

در BP KORP (هر دو نسخه 2.0 و 3.0)استهلاک را می توان با استفاده از اسناد "حرکت دارایی های ثابت" محاسبه کرد. بنابراین، اگر چنین سندی دارایی در حال تفکیک را جابهجا کرده و برای ماه جاری قبل از سند تفکیک، استهلاک انباشته آن را به همراه داشته باشد، میتوانید هنگام استفاده از منوی فرعی «پر کردن»، پیامهای «استهلاک در این ماه قبلاً انباشته شده است» را نادیده بگیرید. استهلاک تعهدی در مانده استهلاک واقعی دارایی ثابت اصلی منظور خواهد شد. اگر "حرکت دارایی های ثابت" بعد از سند تفکیک قرار دارد، باید قبل از پر کردن و محاسبه سند تفکیک، چنین جابجایی پست شود.

زیرا حرکات برخی از رجیسترهای اطلاعات به صورت "عطف به ماسبق" نوشته می شود.(تاریخ ورود برای سیستم عامل انتخاب شده)، سپس ممکن است در دوره زودتر از تاریخ ممنوعیت ویرایش قرار گیرند. باید به طور موقت به عقب منتقل شود تا پردازش بتواند حرکات را ضبط کند.

توجه ویژه برای کسانی که با روش غیرخطی استهلاک سیستم عامل بازی کرده اند لازم است.اگرچه تعداد کمی از آنها وجود خواهد داشت، به دلایلی حسابداران از روش غیر خطی مانند آتش می ترسند، روش خطی حاکم است.

روش محاسبه استهلاک، تحت شرایط خاص، برای تعیین مانده استهلاک در حساب 02 برای حسابداری مالیاتی، به دوره های گذشته می رود و برای دارایی های ثابت تخصیص یافته، مانده حساب ها فقط در زمان تفکیک ایجاد می شود، در حالی که تاریخ راه اندازی ممکن است دروغ باشد. در گذشته بسیار دور

در BP وضعیت ساده تر است - در آنجا در ثبت اطلاعات "اطلاعات اولیه سیستم عامل (حسابداری مالیاتی)" می توانید استهلاک انباشته شده در زمان انتقال به روش خط مستقیم را ذخیره کنید و سیستم باقی مانده را از آنجا می گیرد. فقط در یک مورد وارد ثبت حسابداری می شود: اگر از سال 2009 به روش غیر خطی برای همه سیستم عامل ها نصب شده باشد و سپس به غیر خطی تغییر یابد.

در UPP و KA چنین منابعی در ثبت اطلاعات وجود ندارد و علاوه بر شرط فوق، استاندارد در یک مورد دیگر به مانده های استهلاک مالیاتی نگاه می کند: اگر قبل از سال 2009 اشیایی در حسابداری وجود داشته باشد که مستهلک نشده اند. به صورت خطی و در سال 2009 استهلاک خطی برای تمام اشیا انتخاب شد. برای چنین دارایی های ثابت، شما باید از تاریخ 01/01/2009 موجودی استهلاک مالیاتی را در حساب های حسابداری ایجاد کنید (01/01/2009 می توان آنها را معکوس کرد، نکته اصلی این است که حساب های استهلاک از ابتدا دارای مانده باشند. سال 2009)، در غیر این صورت محاسبه استهلاک نادرست خواهد بود.

برخی از گزارش های استاندارد در مورد دارایی های ثابت به درستی کار نمی کنند.

برای مثال، «دفتر موجودی سیستم عامل» مستقیماً اسناد اولیه مربوط به داراییهای ثابت، «عملیات» یا «تعدیلهای ثبتشده» را بازیابی میکند.

در UPP و KA، جزئیات "میزان هزینه" ثبت اطلاعات "رویدادهای OS" دارای پرچم "غیر منفی" است (در BP خاموش است، همه چیز خوب است)، پردازش به دقت مقادیر منفی را در آنجا می نویسد. برای سیستمعامل تفکیکشده، اما در نهایت با صفر میشود و کارت OS-6 رویدادهای بخش "5. تغییرات در هزینه اولیه" را نمایش نمیدهد.

هر پیکربندی معمولی مشکلات خاص خود را دارد، بنابراین گزارش هایی را که استفاده می کنید آزمایش کنید. برخی از آنها ممکن است نیاز به اصلاح داشته باشند.

5. در مورد داده های نمایش داده شده در قسمت جدول نظر دهید.

| ستون | برای سیستم عامل اصلی | برای سیستم عامل اختصاصی | برای سهم حذف |

| دارایی ثابت / آیتم هزینه های متفرقه | عنصر دایرکتوری "دارایی های ثابت". دارایی ثابت باید در زمان تفکیک در سازمان مذکور ثبت شود | عنصر دایرکتوری "دارایی های ثابت". دارایی ثابت نباید در زمان تفکیک در هیچ سازمانی ثبت شود | عنصر دایرکتوری "سایر درآمدها و هزینه ها" - تجزیه و تحلیل حساب 91.02 برای حذف ارزش باقیمانده قسمت منحل شده سیستم عامل اصلی |

| شماره موجودی | هنگام انتخاب دارایی ثابت بر اساس داده های پایگاه داده پر می شود | پر شده در هنگام انتخاب یک دارایی ثابت با کد مورد کاتالوگ، می تواند به صورت دستی اصلاح شود | استفاده نشده |

| اشتراک گذاری | مجموع سهام دارایی های ثابت تخصیص یافته و رد شده، کل سهم دارایی های ثابت اصلی که از آن جدا می شود. به صورت خودکار محاسبه می شود. نمی تواند بیشتر از 1 باشد | نمی تواند مساوی یا بزرگتر از 1 باشد | |

| رویداد | باید فرم "پذیرش حسابداری" یا (فقط در BP) "پذیرش حسابداری با راه اندازی" داشته باشد. اگر دایرکتوری حاوی یک رویداد واحد با نوع مورد نیاز باشد، به طور خودکار در طول محاسبه جایگزین می شود | استفاده نشده | |

| رویداد ورودی | استفاده نشده | فقط UPP و KA. | استفاده نشده |

| تاریخ وارد شده | این ستون و تمام ستون های بعدی با توجه به داده های پایگاه داده در زمان قبل از سند تفکیک با استفاده از دکمه "پر" پر می شوند و قابل ویرایش نیستند. | کپی شده از داده های سیستم عامل منبع در طول محاسبه، ویرایش دستی امکان پذیر است. کپی مشابهی برای تمام ستون های بعدی اتفاق می افتد مگر اینکه طور دیگری مشخص شده باشد. | استفاده نشده |

| طول عمر (استفاده شده) | استفاده نشده | ||

| دوره واقعی استفاده (BU) | به طور خودکار به عنوان تفاوت ماه بین تاریخ ورود و تاریخ سند تفکیک محاسبه می شود. نمی توان به صورت دستی ویرایش کرد | استفاده نشده | |

| عمر مفید باقیمانده (RU) | تفاوت بین دوره استفاده (TU) و دوره واقعی استفاده (TU). نمی توان به صورت دستی ویرایش کرد. به عنوان دوره ای برای محاسبه استهلاک پس از تفکیک، ثبت شده در ثبت اطلاعات مربوطه استفاده می شود. | استفاده نشده | |

| محدوده کار (BU) | استفاده نشده | ||

| محدوده واقعی کار (BU) | استفاده نشده | ||

| دامنه کار باقی مانده (BU) | تفاوت بین حجم کار (BU) و حجم واقعی کار (BU). نمی توان به صورت دستی ویرایش کرد. به عنوان مقدار کار برای محاسبه استهلاک پس از تفکیک، ثبت شده در ثبت اطلاعات مربوطه استفاده می شود | استفاده نشده | |

| هزینه اولیه (BC) | پارامتر از ثبت اطلاعات (BU) در زمان سند تفکیک | استفاده نشده | |

| هزینه (استفاده شده) | مانده حساب حسابداری دارایی های ثابت در حسابداری در زمان سند تفکیک | استفاده نشده | استفاده نشده |

| استهلاک واقعی (AC) | مانده حساب استهلاک دارایی های ثابت در سیستم حسابداری در زمان سند تفکیک | استفاده نشده | استفاده نشده |

| استهلاک ماهانه (BU) | استهلاک تخمینی واحد استفاده شده در ماه تفکیک. مقدار استهلاک و استهلاک واقعی ماه دارایی ثابت اصلی به سهام تقسیم می شود. | استفاده نشده | استفاده نشده |

| مقدار جدید (استفاده شده) | هزینه سیستم عامل اصلی پس از جداسازی به صورت Cost (BU) منهای مجموع تمام هزینه های جدید قطعات تخصیص یافته و حذف شده محاسبه می شود. | ||

| استهلاک جدید (BU) | |||

| مقدار باقیمانده (RV) | تفاوت محاسبه شده به صورت خودکار بین هزینه جدید (BC) و استهلاک جدید (BC). نمی توان به صورت دستی ویرایش کرد. برای یک دارایی ثابت اختصاصی، به عنوان هزینه محاسبه استهلاک پس از تفکیک استفاده می شود و در ثبت اطلاعات مربوطه ثبت می شود. | ||

| درصد استهلاک سالانه (AU) | استفاده نشده | ||

| ضریب شتاب (AC) | استفاده نشده | ||

| برنامه استهلاک (AC) | استفاده نشده | ||

| محاسبه استهلاک (AC) | استفاده نشده | ||

| مراحل بازپرداخت هزینه (BU) | فقط BP2 و BP3.تنها دو روش موجود است - "استهلاک" و "هزینه بازپرداخت نشده". استهلاک پشتیبانی نمی شود | استفاده نشده | |

| روش محاسبه استهلاک (BU) | استفاده نشده | ||

| پارامتر خروجی (BU) | پارامتر روش محاسبه استهلاک "متناسب با حجم کار" | استفاده نشده | |

| دوره استفاده (NU) | استفاده نشده | ||

| درصد استهلاک سالانه (ق) | فقط BP2 و BP3 | استفاده نشده | |

| ضریب ویژه (NU) | استفاده نشده | ||

| هزینه اولیه (NU) | پارامتر از ثبت اطلاعات (ID) در زمان تفکیک سند | محاسبه شده بر اساس سهم، مانند مانده هزینه و استهلاک، می تواند به صورت دستی تنظیم شود | استفاده نشده |

| هزینه (NU) | مانده حساب حسابداری دارایی های ثابت به NU در زمان سند تفکیک | استفاده نشده | استفاده نشده |

| استهلاک واقعی (AU) | مانده حساب استهلاک دارایی های ثابت به NU در زمان سند تفکیک | ||

| استهلاک در ماه (NU) | استهلاک تخمینی NU در ماه تفکیک. مقدار استهلاک و استهلاک واقعی ماه دارایی ثابت اصلی به سهام تقسیم می شود. | ||

| هزینه (PR) | شاخص های مشابه برای بخش های PR و VR مطابق با همان اصل NU پر می شوند. شاخص های همنام در همه انواع حسابداری باید با معادله حسابداری مالیاتی BU = NU + PR + VR مرتبط باشند. اگر پشتیبانی از PBU 18/02 در خط مشی حسابداری سازمان غیرفعال باشد، این ستون ها نامرئی هستند و معادله حسابداری مالیات بررسی نمی شود. | ||

| استهلاک واقعی (AD) | |||

| استهلاک ماهانه (PR) | |||

| هزینه (BP) | |||

| استهلاک واقعی (AC) | |||

| استهلاک در ماه (BP) | |||

| هزینه جدید (NU) | هزینه سیستم عامل اصلی پس از جداسازی به صورت Cost (NU) منهای مجموع تمام هزینه های جدید قطعات تخصیص یافته و حذف شده محاسبه می شود. | بخشی از هزینه سیستم عامل اصلی، به عنوان سهم محاسبه می شود. قابل ویرایش به صورت دستی | |

| استهلاک جدید (NU) | استهلاک انباشته اصلی دارایی های ثابت پس از تفکیک به عنوان استهلاک انباشته دارایی های ثابت اصلی (مجموع واقعی و ماهانه) منهای مجموع تمام استهلاک های جدید قطعات تخصیص یافته و حذف شده محاسبه می شود. | بخشی از استهلاک انباشته دارایی ثابت اصلی (مقدار واقعی و ماه جاری) محاسبه شده بر اساس سهم. قابل ویرایش به صورت دستی | |

| هزینه جدید (PR) | شاخصهای مشابه برای بخشهای PR و VR طبق همان اصل NU محاسبه میشوند. اگر پشتیبانی از PBU 18/02 در خط مشی حسابداری سازمان غیرفعال باشد، این ستون ها نامرئی هستند و معادله حسابداری مالیات بررسی نمی شود. | ||

| استهلاک جدید (PR) | |||

| مقدار جدید (VR) | |||

| استهلاک جدید (BP) | |||

| محاسبه استهلاک (NU) | استفاده نشده | ||

| هزینه قبل از سال 2002 | هزینه از 01/01/2002 برای سیستم عامل های "قدیمی" (معرفی قبل از سال 2002)، در زمان قبل از جداسازی، در ثبت اطلاعات ذخیره می شود. | استفاده نشده | استفاده نشده |

| استهلاک تا سال 2002 | استهلاک انباشته از 01/01/2002 برای داراییهای ثابت «قدیمی» (معرفی قبل از سال 2002)، در زمان قبل از تفکیک، در ثبت اطلاعات ذخیره میشود. | ||

| هزینه جدید تا سال 2002 | هزینه 01/01/2002 سیستم عامل اصلی پس از جداسازی به عنوان هزینه قبل از سال 2002 منهای مجموع تمام هزینه های جدید قبل از سال 2002 قطعات تخصیص یافته و حذف شده محاسبه می شود. | بخشی از هزینه سیستم عامل اصلی قبل از سال 2002، محاسبه شده بر اساس سهم. قابل ویرایش به صورت دستی | |

| استهلاک جدید تا سال 2002 | استهلاک انباشته از تاریخ 01/01/2002 دارایی های ثابت اصلی پس از تفکیک به عنوان استهلاک تا سال 2002 منهای مجموع تمام استهلاک های جدید تا سال 2002 قطعات تخصیص یافته و حذف شده محاسبه می شود. | بخشی از استهلاک انباشته تا سال 2002 دارایی ثابت اصلی محاسبه شده بر اساس سهم. قابل ویرایش به صورت دستی | |

| دوره استفاده واقعی تا سال 2009 | فقط BP2 و BP3.ذخیره شده برای سیستم عامل منبع در ثبت اطلاعات، کپی شده در حین محاسبه روی داده های سیستم عامل انتخاب شده، می تواند به صورت دستی تنظیم شود. | استفاده نشده | |

| استهلاک تا سال 2009 | فقط BP2 و BP3.استهلاک مالیاتی انباشته از تاریخ 01/01/2009 دارایی ثابت اصلی، در زمان قبل از تفکیک | استفاده نشده | استفاده نشده |

| استهلاک جدید تا سال 2009 | فقط BP2 و BP3.استهلاک مالیاتی انباشته از تاریخ 01/01/2009 دارایی ثابت اصلی پس از تفکیک | فقط BP2 و BP3.بخشی از استهلاک انباشته تا سال 2009 دارایی اصلی محاسبه شده بر اساس سهم. قابل ویرایش به صورت دستی | |

| روش درج هزینه در هزینه ها (NU) | استهلاک، درج در مخارج پس از پذیرش حسابداری، بهای تمام شده بازپرداخت نمی شود | استفاده نشده | |

| روش استهلاک (NU، تا سال 2009) | فقط برای سیستم عاملی که قبل از 01/01/2009 معرفی شده است منطقی است | استفاده نشده | |

| محل | برای حسابداری تنظیم شده | استفاده نشده | |

| MOL | |||

| حسابداری حسابداری (BU) | حساب ثبت بهای تمام شده دارایی های ثابت در حسابداری (زیرحساب 01 یا 03 نمودار حساب های خود پشتیبان) | حساب فرعی فعال 91 (BU) برای حذف ارزش باقیمانده | |

| حساب استهلاک (AC) | حساب استهلاک دارایی های ثابت در سیستم حسابداری (زیرحساب 02 نمودار حساب های خود حمایتی) | استفاده نشده | |

| حساب حسابداری (NU) | فقط UPP و KA.حساب ثبت بهای تمام شده دارایی های ثابت به NU (حساب فرعی 01 یا 03 نمودار مالیاتی) | حساب فرعی فعال 91 حساب (NU) برای حذف ارزش باقیمانده | |

| حساب استهلاک (AU) | فقط UPP و KA.حساب استهلاک دارایی های ثابت در NU (حساب فرعی حساب 02 نمودار مالیاتی) | استفاده نشده | |

| روش پذیرش | استفاده نشده | ||

| روش انعکاس هزینه ها (BU) | استفاده نشده | ||

| روش انعکاس هزینه ها (NU) | فقط UPP و KA | استفاده نشده | |

| روش انعکاس هزینه ها (UU) | فقط UPP و KA | استفاده نشده | |

| رویداد (UU) | فقط UPP و KA.باید به صورت "تحلیل جزئی" (در صورتی که کل سهم کمتر از 1 باشد) یا "تحریق" (اگر کل سهم برابر با 1 باشد) باشد. اگر دایرکتوری حاوی یک رویداد واحد با نوع مورد نیاز باشد، به طور خودکار در طول محاسبه جایگزین می شود | فقط UPP و KA.باید فرم "قبولی برای حسابداری" داشته باشد. اگر دایرکتوری حاوی یک رویداد واحد با نوع مورد نیاز باشد، به طور خودکار در طول محاسبه جایگزین می شود | استفاده نشده |

| رویداد ورودی (IE) | استفاده نشده | فقط UPP و KA.باید شبیه "راه اندازی" باشد. اگر دایرکتوری حاوی یک رویداد واحد با نوع مورد نیاز باشد، به طور خودکار در طول محاسبه جایگزین می شود | استفاده نشده |

| تاریخ ورود (ID) | فقط UPP و KA | فقط UPP و KA | استفاده نشده |

| دوره استفاده (UU) | فقط UPP و KA | استفاده نشده | |

| دوره واقعی استفاده (UU) | فقط UPP و KA.به طور خودکار به عنوان تفاوت ماه بین تاریخ ورود (ID) و تاریخ سند تفکیک محاسبه می شود. نمی توان به صورت دستی ویرایش کرد | استفاده نشده | |

| عمر مفید باقیمانده (RU) | فقط UPP و KA.تفاوت بین دوره استفاده (UU) و دوره واقعی استفاده (UU). نمی توان به صورت دستی ویرایش کرد. به عنوان دوره ای برای محاسبه استهلاک پس از تفکیک، ثبت شده در ثبت اطلاعات مربوطه استفاده می شود. | استفاده نشده | |

| محدوده کار (SC) | فقط UPP و KA.مقدار تخمینی کار تنها در صورتی معنا پیدا می کند که استهلاک بر اساس خروجی محاسبه شود (حجم محصولات تولیدی، مسافت پیموده شده و غیره) می تواند به صورت دستی برای یک سیستم عامل اختصاصی ویرایش شود. | استفاده نشده | |

| محدوده واقعی کار (VW) | فقط UPP و KA.این به طور خودکار بر اساس داده های گردش ثبت انباشت "دارایی های باز" برای دوره تا لحظه تفکیک سند محاسبه می شود. می توان به صورت دستی برای سیستم عامل اختصاصی ویرایش کرد | استفاده نشده | |

| حوزه کاری باقی مانده (RU) | فقط UPP و KA.تفاوت بین محدوده کار (SC) و محدوده واقعی کار (SC). نمی توان به صورت دستی ویرایش کرد. به عنوان مقدار کار برای محاسبه استهلاک پس از تفکیک، ثبت شده در ثبت اطلاعات مربوطه استفاده می شود | استفاده نشده | |

| هزینه اولیه (UC) | فقط UPP و KA.پارامتر از ثبت اطلاعات (ID) در زمان تفکیک سند | فقط UPP و KA.محاسبه شده بر اساس سهم، مانند مانده هزینه و استهلاک، می تواند به صورت دستی تنظیم شود | استفاده نشده |

| هزینه (VU) | فقط UPP و KA. | استفاده نشده | استفاده نشده |

| استهلاک واقعی (AU) | فقط UPP و KA.موجودی ثبت "هزینه دارایی های ثابت" در سیستم مدیریت در زمان سند تفکیک | استفاده نشده | استفاده نشده |

| استهلاک ماهانه (AM) | فقط UPP و KA.استهلاک تخمینی واحد در ماه تفکیک. میزان استهلاک و استهلاک واقعی ماه دارایی ثابت اصلی به سهام تقسیم می شود. | استفاده نشده | استفاده نشده |

| هزینه جدید (UC) | فقط UPP و KA.بهای تمام شده دارایی های ثابت اصلی پس از تفکیک به صورت هزینه (CV) منهای مجموع تمام هزینه های جدید (CV) قطعات تخصیص یافته و حذف شده محاسبه می شود. | فقط UPP و KA.بخشی از هزینه (PV) سیستم عامل اصلی، بر اساس سهم محاسبه می شود. قابل ویرایش به صورت دستی | |

| استهلاک جدید (UU) | فقط UPP و KA.استهلاک انباشته (AC) دارایی های ثابت اولیه پس از تفکیک به عنوان استهلاک انباشته دارایی های ثابت اصلی (مجموع واقعی و ماهانه) منهای مجموع تمام استهلاک های جدید قطعات تخصیص یافته و حذف شده محاسبه می شود. | فقط UPP و KA.بخشی از استهلاک انباشته (AC) دارایی ثابت اصلی (مقدار واقعی و ماه جاری)، محاسبه شده بر اساس سهم. قابل ویرایش به صورت دستی | |

| مقدار باقیمانده (LV) | فقط UPP و KA.تفاوت محاسبه شده به صورت خودکار بین هزینه جدید (NC) و استهلاک جدید (CF). نمی توان به صورت دستی ویرایش کرد. برای یک دارایی ثابت اختصاصی، به عنوان هزینه محاسبه استهلاک پس از تفکیک استفاده می شود و در ثبت اطلاعات مربوطه ثبت می شود. | ||

| درصد استهلاک سالانه (میلادی) | فقط UPP و KA.پارامتر برخی از روش های محاسبه استهلاک (بر اساس ENAOF و ENAOF در هر 1000 کیلومتر) | استفاده نشده | |

| ضریب شتاب (AC) | فقط UPP و KA.پارامتر روش استهلاک "کاهش مانده". | استفاده نشده | |

| برنامه استهلاک (AS) | فقط UPP و KA.اگر روش محاسبه استهلاک «براساس یک برنامه زمانی فردی» باشد، از فهرست «برنامههای استهلاک فردی» و در غیر این صورت از فهرست «برنامههای استهلاک سالانه داراییهای ثابت» انتخاب میشود. | استفاده نشده | |

| محاسبه استهلاک (AD) | فقط UPP و KA | استفاده نشده | |

| استهلاک تعهدی در ماه جاری (UM) | فقط UPP و KA.برای سیستم عامل های منتخب، مقدار پرچم بر چیزی تأثیر نمی گذارد، زیرا در ماه تفکیک، گردش استهلاکی وجود دارد و رویه استاندارد نظارتی استهلاک را تعلق نخواهد گرفت. | استفاده نشده | |

| روش محاسبه استهلاک (AM) | فقط UPP و KA | استفاده نشده | |

| پارامتر خروجی (YP) | فقط UPP و KA.پارامتر روش محاسبه استهلاک متناسب با حجم کار | استفاده نشده | |

| مکان (LO) | فقط UPP و KA.برای حسابداری مدیریت | استفاده نشده | |

| MOL (UU) | |||

| شامل سیستم عامل (UU) | فقط UPP و KA.سیستم عامل اصلی کیت | استفاده نشده | |

| پیام | متن پیام های خطا هنگام بررسی نمایش داده می شود (با کلیک بر روی دکمه "بررسی" و هنگام ذخیره حرکات سند) | ||

در این مقاله به روند ثبت معاملات تجاری در برنامه 1C: Accounting 8 edition 3.0 در حین انحلال جزئی یک مورد دارایی ثابت (FPE) خواهیم پرداخت.

طبق بند 29 آیین نامه حسابداری (PBU) 6/01 «حسابداری دارایی های ثابت»، بهای تمام شده دارایی ثابتی که در حال بازنشستگی است یا قادر به ایجاد منافع اقتصادی (درآمد) برای سازمان در آینده نیست، می باشد. مشروط به حذف از حسابداری دفع یک مورد از دارایی های ثابت، به ویژه، در مورد انحلال جزئی در طول کار بازسازی رخ می دهد. و مطابق بند 14 PBU 6/01 ، ارزش دارایی های ثابتی که در آنها برای حسابداری پذیرفته می شود در صورت انحلال جزئی قابل تغییر است. از این نتیجه میتوان نتیجه گرفت که وقتی یک دارایی ثابت به طور جزئی نقد میشود، به طور کامل حذف نمیشود، بلکه بخشی از آن حذف میشود، در نتیجه ارزش دفتری آن کاهش مییابد.

برای اهداف مالیات بر درآمد، مطابق بند 2 هنر. 257 قانون مالیات فدراسیون روسیه (TC RF)، هزینه اولیه دارایی های ثابت در موارد تکمیل، تجهیزات اضافی، بازسازی، نوسازی، تجهیز مجدد فنی یا انحلال جزئی امکانات مربوطه تغییر می کند.

سازمان "Rassvet" رژیم مالیاتی عمومی را اعمال می کند - روش تعهدی و PBU 18/02 "محاسبه مالیات بر درآمد شرکت".

سازمان Rassvet دارای تسهیلات دارایی ثابت، به عنوان مثال، یک ساختمان انبار با مساحت کل 400 متر مربع است. متر، که برای فعالیت های تجاری استفاده می شود (حساب هزینه استهلاک - 44 "هزینه های فروش"). این شی برای حسابداری پذیرفته شد و در ماه مه 2004 به بهره برداری رسید. هزینه اولیه در حسابداری و برای اهداف مالیات بر درآمد 15،000،000 روبل است. عمر مفید 25 سال (300 ماه) تعیین شده است. استهلاک به روش خط مستقیم محاسبه می شود. در ابتدای ماه مه 2014، مقدار استهلاک انباشته 5,950,000 روبل بود. (مقدار هزینه های استهلاک ماهانه 50000 روبل است).

اطلاعات مربوط به اقلام دارایی ثابت در برگه استهلاک دارایی ثابت در شکل 1 ارائه شده است. 1.

در اردیبهشت 1393، سازمان Rassvet با کمک یک پیمانکار، بخشی از ساختمان انبار را به مساحت 160 متر مربع برچید. متر هزینه برچیدن 472000 روبل با احتساب مالیات بر ارزش افزوده 18% (72000 روبل). در 21 می، قانون پذیرش و تحویل دارایی های ثابت تعمیر، بازسازی و نوسازی شده امضا شد. پیمانکار فاکتور ارائه کرد. در نتیجه برچیدن، موادی با ارزش بازار 59000 روبل سرمایه گذاری شدند. قسمت باقی مانده از ساختمان (240 متر مربع) همچنان برای هدف مورد نظر استفاده می شود.

برای در نظر گرفتن واگذاری دارایی های ثابت (فروش، حذف، انحلال جزئی، انتقال رایگان و غیره)، حساب فرعی "نفوذ دارایی های ثابت" به حساب 01 "دارایی های ثابت" باز می شود. هزینه شیء واگذار شده به بدهکار این حساب فرعی و مبلغ استهلاک انباشته به اعتبار واریز می شود. پس از اتمام مراحل دفع، ارزش باقیمانده شی از حساب 01 "دارایی های ثابت" به حساب 91 "سایر درآمدها و هزینه ها" (دستورالعمل استفاده از نمودار حساب) حذف می شود.

برای مقاصد مالیاتی، مقدار استهلاک کم تعهدی در قسمت تصفیه شده دارایی ثابت، مطابق بندها. ماده 8 بند 1 265 قانون مالیات فدراسیون روسیه به عنوان بخشی از هزینه های غیر عملیاتی در نظر گرفته می شود.

این برنامه از حساب فرعی 01.09 "بازنشستگی دارایی های ثابت" برای حسابداری دفع دارایی های ثابت استفاده می کند. از آنجایی که انحلال کامل نیست، اما جزئی نیست، بخشی از ارزش شی به بدهی این حساب فرعی (در مورد ما، متناسب با منطقه تصفیه شده ساختمان به کل مساحت) و قسمت مربوطه منتقل می شود. استهلاک انباشته به اعتبار منتقل می شود.

ارزش دفتری شی 15،000،000 روبل است، بنابراین، قسمت حذف از هزینه 6،000،000 روبل است. (15000000 * 160 متر مربع / 400 متر مربع). مقدار استهلاک انباشته، با در نظر گرفتن استهلاکی که باید در ماه مه تعلق گیرد، 6،000،000 روبل است. (5,950,000 روبل + 50,000 روبل). بنابراین، بخش حذف استهلاک 2,400,000 روبل است. (6,000,000 * 160 متر مربع / 400 متر مربع).

برای ثبت در برنامه عملیات انحلال جزئی یک قلم دارایی ثابت، از گواهی حسابداری (عملیات وارد شده به صورت دستی) استفاده می کنیم. به عنوان تجزیه و تحلیل برای حساب 91.02 «سایر هزینهها»، از آیتم سایر درآمدها و هزینهها استفاده میکنیم که نوع مورد «انحلال داراییهای ثابت» و کادر تأیید حسابداری مالیاتی پذیرفته شده فعال است.

نمونه ای از بیانیه حسابداری مربوطه در شکل نشان داده شده است. 2.

اما سیم کشی به تنهایی در این مورد کافی نخواهد بود. با کمک گواهی حسابداری تغییراتی در حسابداری و حسابداری مالیاتی ایجاد کرده ایم و استهلاک در برنامه بر اساس داده های موجود در رجیسترهای اطلاعات ویژه محاسبه می شود.

برای ایجاد تغییرات در ثبت اطلاعات، از سند تغییر پارامترهای استهلاک سیستم عامل استفاده می کنیم.

از یک ماه آینده پس از اتمام کار تصفیه جزئی، استهلاک در حسابداری و همچنین پس از نوسازی بر اساس ارزش باقیمانده این دارایی ثابت و عمر مفید باقیمانده است. در این مورد، پس از انحلال جزئی، ارزش باقیمانده دارایی ثابت 5،400،000 روبل است. (( RUB 15,000,000 - RUB 6,000,000) - (RUB 6,000,000 - 2,400,000 روبل))، عمر مفید باقیمانده 15 سال (180 ماه) است.

روش محاسبه استهلاک پس از انحلال جزئی در قانون مالیات فدراسیون روسیه تعیین نشده است. با توجه به نظر وزارت دارایی فدراسیون روسیه (بیان شده با حروف)، نتیجه این است که استهلاک در این مورد بر اساس کاهش هزینه اولیه - 9،000،000 روبل محاسبه می شود. (15,000,000 روبل - 6,000,000 روبل) و عمر مفید تعیین شده هنگام راه اندازی دارایی ثابت 25 سال (300 ماه) است.

هنگام پر کردن سند تغییر پارامترهای استهلاک دارایی های ثابت، باید رویدادی را که با شی دارایی های ثابت ما رخ داده است - انحلال جزئی نشان دهید. یک مورد دارایی ثابت نیمه تصفیه شده را در قسمت جدولی سند انتخاب کنید و با استفاده از دکمه "پر" آن را با مقادیر جزئیات مورد استفاده برای محاسبه مقدار استهلاک پر کنید. مقادیر جزئیات دوره برای استهلاک را اصلاح کنید. (BU) و هزینه برای محاسبه استهلاک. (BU)، به ترتیب 180 ماه و 5،400،000 روبل را نشان می دهد.

نمونه ای از سند تغییر پارامترهای استهلاک دارایی ثابت در شکل 1 نشان داده شده است. 3.

در تاریخ امضای گواهی پذیرش، هزینه قراردادی کار (بدون احتساب مالیات بر ارزش افزوده) انجام شده توسط پیمانکار برای انحلال جزئی (برچیده شدن) دارایی ثابت در حسابداری به عنوان بخشی از سایر هزینه های سازمان شناسایی و در حسابداری منعکس می شود. بدهی حساب 91.02 "سایر هزینه ها".

در حسابداری مالیاتی، هزینه های انحلال دارایی های ثابت از رده خارج شده، مطابق با بندها. ماده 8 بند 1 265 قانون مالیات فدراسیون روسیه، مربوط به هزینه های غیر عملیاتی است.

برای انعکاس این معامله تجاری، استفاده از سند دریافت کالا و خدمات با خدمات معامله راحت است.

در قسمت جدولی سند، باید یک مورد خدماتی را انتخاب کرده و هزینه آن را مشخص کنید. حساب بهای تمام شده 91.02 در حسابداری و حسابداری مالیاتی را انتخاب کنید و به عنوان تجزیه و تحلیل آن، اقلام سایر درآمدها و هزینه ها را با نوع مورد "تسویه دارایی های ثابت" و فعال بودن کادر "پذیرفته شده برای حسابداری مالیاتی" را مشخص کنید (می توانید همان مورد را انتخاب کنید. صورت حسابداری). حساب 19.04 "مالیات بر ارزش افزوده خدمات خریداری شده" به عنوان حساب مالیات بر ارزش افزوده ارسالی استفاده می شود.

در پاورقی سند، لازم است فاکتور دریافتی از پیمانکار ثبت شود (سند فاکتور دریافت شده را ایجاد کنید).

پس از ارسال، سند ارسال Dt 91.02 - Kt 60.01 را ایجاد می کند، مقدار مالیات بر ارزش افزوده ارائه شده توسط پیمانکار را به حساب 19.04 اختصاص می دهد و یک ورودی در ثبت انباشت VAT ارائه شده ایجاد می کند.

نمونه ای از سند دریافت کالا و خدمات و نتیجه اجرای آن در شکل 1 نشان داده شده است. 4.

در صورت وجود فاکتور مطابق بند 6 هنر. 171 قانون مالیات فدراسیون روسیه، مبالغ مالیات بر ارزش افزوده ارائه شده به مالیات دهندگان توسط سازمان های پیمانکاری در حین انحلال دارایی های ثابت (برچیدن) مشمول کسر است.

در این برنامه، کسر مالیات بر ارزش افزوده را می توان مستقیماً در سند فاکتور دریافتی (در صورتی که چک باکس بازتاب مالیات بر ارزش افزوده در دفتر کل خرید در سند فعال باشد) یا در سند تنظیمی ایجاد ورودی های دفتر کل خرید انجام شود. در مثال ما، از روش اول استفاده می شود، بنابراین سند فاکتور دریافتی یک ورودی کسر مالیات بر ارزش افزوده در حسابداری ایجاد می کند (Dt 68.02 Kt 19.04)، ثبت مالیات بر ارزش افزوده ارائه شده را حذف می کند و یک ورودی در دفتر خرید (ثبت خرید VAT) ایجاد می کند.

حرکات سند فاکتور دریافتی در شکل ارائه شده است. 5.

مواد دریافتی در نتیجه انحلال بخشی از یک دارایی در حسابداری به ارزش فعلی بازار در بدهکار حساب 10 "مواد" مطابق با اعتبار حساب 91.01 "سایر درآمدها" (بند 9 PBU 5) حسابداری می شود. /01 "حسابداری موجودی ها" ، بند 9 PBU 9/99 "درآمد سازمان").

برای اهداف مالیات بر درآمد، مطابق بند 13 هنر. 250 قانون مالیات فدراسیون روسیه، ارزش بازار مواد دریافتی در حین برچیدن یا جداسازی قطعات در حین انحلال دارایی های ثابت خارج شده از سرویس به عنوان درآمد غیر عملیاتی شناخته می شود.

برای انجام این عملیات از سند دریافت کالا استفاده می کنیم. در قسمت جدولی سند، مواد دریافتی انتخاب شده و ارزش بازار آن مشخص شده است. بهعنوان اقلام درآمدی، مورد سایر درآمدها و هزینهها را با نوع مورد «انحلال داراییهای ثابت» و فعال بودن کادر «پذیرفتهشده برای حسابداری مالیاتی» مشخص کنید.

سند دریافت کالا و نتیجه اجرای آن در شکل 1 ارائه شده است. 6.

در ماه انحلال جزئی، استهلاک دارایی ثابت مانند قبل (مثل قبل از انحلال جزئی) تعلق می گیرد. بنابراین، هنگام بسته شدن ماه، عملیات معمول استهلاک و استهلاک دارایی های ثابت استهلاکی در حسابداری و حسابداری مالیاتی به مبلغ 50000 روبل ایجاد می کند.

ارسال عملیات نظارتی فوق الذکر برای می 2014 در شکل نشان داده شده است. 7.

از ماه آینده میزان استهلاک تغییر خواهد کرد.

در حسابداری همانطور که قبلاً گفتیم استهلاک بر اساس ارزش باقیمانده دارایی ثابت و عمر مفید باقیمانده محاسبه خواهد شد.

آمبو = 5،400،000 روبل. / 180 ماه = 30000 روبل.

در حسابداری مالیاتی، استهلاک بر اساس کاهش هزینه اولیه و عمر مفید ایجاد شده در زمان بهره برداری دارایی ثابت محاسبه می شود.

اوه خوب = 9000000 روبل. / 300 ماه = 30000 روبل.

ثبت عملیات معمول استهلاک و استهلاک دارایی های ثابت برای ژوئن 2014 در شکل 1 ارائه شده است. 8.

همانطور که قبلاً اشاره کردیم، برای اهداف مالیات بر درآمد، مقدار استهلاک کم در قسمت تصفیه شده دارایی ثابت 3600000 روبل است. و هزینه های انحلال - 400000 روبل، مطابق با بندها. ماده 8 بند 1 265 قانون مالیات فدراسیون روسیه مربوط به هزینه های غیرعملیاتی است و هزینه مواد دریافتی در حین انحلال دارایی های ثابت در حال از کار انداختن 59000 روبل مطابق بند 13 هنر است. 250 قانون مالیات فدراسیون روسیه به درآمد غیر عملیاتی اشاره دارد.

بخش هایی از ضمیمه 2 و پیوست 1 به برگه 02 اظهارنامه مالیات بر درآمد سازمان "Rassvet" برای نیمه اول سال 2014، در بخشی از مثال ما، در شکل ارائه شده است. 9.